Аналитики РБК опросили более 100 игроков отрасли, представителей бизнеса и государства, провели круглый стол, исследовали бизнес-показатели 1200 российских брендов, опросили покупателей и сформировали актуальный портрет потребителя.

Исследователи привели следующие цифры:

в 2023-м фэшн-розница заняла 20% оборота от всего потребительского рынка России (в денежном выражении это 3,6 трлн рублей);

2024-й завершится с показателем на уровне 4,3 трлн рублей (по мнению аналитиков РБК и Data Insight);

к началу текущего года все шесть крупнейших маркетплейсов (Wildberries, «Яндекс Маркет», Ozon, «Мегамаркет», «Авито», CDEK Shopping) запустили направление «мода»;

в конце ноября 2023-го на IPO вышел бренд Henderson, сумевший привлечь за довольно короткий срок более 3,6 млрд руб. от новых акционеров;

в системе «Мой Склад» зарегистрировано около 20 тыс. аккаунтов, которые могут быть связаны с фэшн-индустрией, но сколько из них по факту активны, неизвестно;

в каждом крупном городе работают минимум 100 дизайнеров с собственными студиями и ателье;

на российские бренды приходится четверть розничных продаж одежды, обуви и аксессуаров, а это примерно 800–900 млрд рублей (по оценке «РБК Исследования рынков»), которые растут в 1,5 раза быстрее рынка: в 2023-м их оборот увеличился на 18,5%;

бренды стремятся в более высокий ценовой сегмент (при этом в 2024-м не более 5% потребителей выбирают премиум-товары и лишь 1% – люкс);

чем выше уровень дохода потребителей, тем ниже уровень доверия к российским производителям (среди покупателей люкса им не доверяет каждый пятый, среди покупателей премиума – каждый десятый);

усугубляет ситуацию низкая осведомленность о брендах: более половины опрошенных отнесли российские дома Ulyana Sergeenko и Yanina к среднему сегменту, что свидетельствует о недостатке информации даже среди премиум-аудитории;

сохраняется доверие инфлюенсерам: по данным Ассоциации блогеров и агентств и платформы eLama, объем рынка инфлюенс-маркетинга в текущем году составил 42,5 млрд рублей (превысив на 35% показатель прошлого года), примерно на столько же выросли бюджеты на рекламу в диджитал-медиа, фотовидеопродакшен и событийный маркетинг. Особенно важно мнение инфлюенсеров для клиентов в сегементе «бридж» (средний) и «премиум».

Факторы роста

Адаптивность: марки добавляют новые товары и линейки, переходят в более высокий ценовой сегмент.

Развитие каналов продаж: кто был представлен офлайн, идут в e-commerce и наоборот.

Запуск собственных торговых марок – Lamoda, Ozon, «Яндекс Маркет», «Мегамаркет», «Спортмастер», Street Beat, ЦУМ активно развивают СТМ – все это способствует росту индустрии.

Ритейл переживает расцвет

Вакантные площади в ТЦ находятся на историческом минимуме – 6%. Развиваются и другие форматы – от универмагов до концепт-сторов, аутлетов и ПВЗ. Всего в России насчитывается около 35 млн кв. м торговых площадей (по данным экспертов торговой недвижимости). По информации РБК, на них работают 20 тыс. магазинов торговых сетей, 10 тыс. монобрендов и более 40 тыс. мультибрендов.

При этом торговые центры переживают кризис уникальности, а покупатели выбирают магазин по принципу удобства расположения, а не интереса к ассортименту.

В другой стороны, универмаги новой волны предлагают микс известных и молодых брендов и делают акцент на ивенты: презентации, мастер-классы и другие активности.

Ритейлеры стараются выделяться: открывают кофейни и зоны отдыха прямо в бутиках, создают инсталляции в галереях современного искусства, запускают доставку люкса по клику. Это развивает взаимодействие с аудиторией и провоцирует создавать виральный UGC-контент.

Онлайн занимает 50% продаж одежды, обуви и аксессуаров, из которых две трети приходится на маркетплейсы. Ключевые игроки e-commerce также нацелились на премиум-аудиторию, запуская новые проекты, например Lamoda Premium, «Авито Премиум» и «Яндекс Маркет Ultima».

Конкурентную среду подпитывают и товары ушедших брендов, ввозимые параллельным импортом.

Особенности аудитории

80% опрошенных 18–64 лет совершили в 2024-м хотя бы одну покупку в фэшн-сегменте:

- 4% совершают покупки еженедельно;

- 35% – раз в месяц;

- почти 60% – не более трех раз за полгода;

- люкс выбирает лишь 1% аудитории;

- премиум – 5%;

- средний сегмент – 35%;

- остальные – сетевые массовые бренды;

- 77% выбирают продукцию локальных производителей.

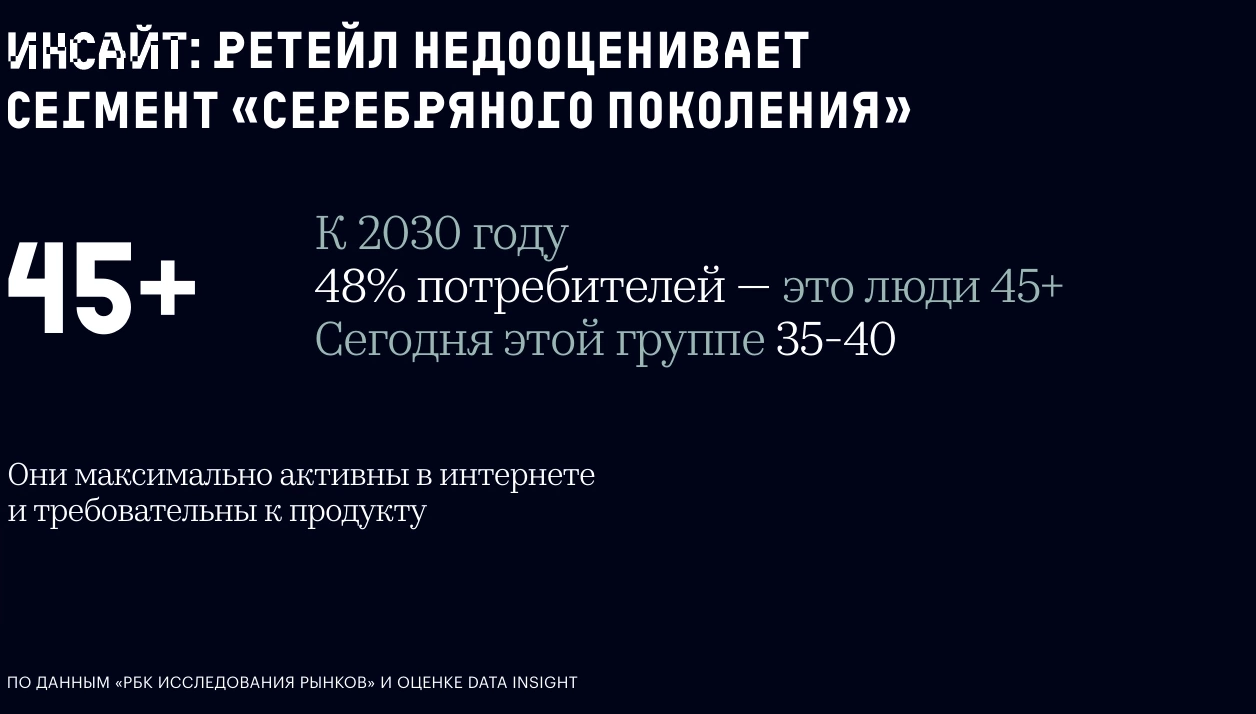

Что касается среднего потребителя в 2024-м – это женщина в возрасте 35-54 лет, состоящая в браке и имеющая детей. Однако аналитики прогнозируют демографическую яму – к 2030-му численность экономически активного населения, 25-44 лет, сократится на 6,3 млн человек, поэтому бренды будут переключаться на молодую и зрелую аудиторию, доминирующие на рынке.

На сегодняшний день покупатели 45-65 лет уже стали самой активной аудиторией e-commerce, а к концу десятилетия это поколение будет составлять около 50% населения России и приносить в ритейл половину его дохода.

Также формируется новый сегмент потребителей – люди рабочих профессий, которые могут хорошо зарабатывать (в этой категории зафиксирован максимальный рост зарплат). По данным Минтруда, такая тенденция сохранится в ближайшие пять лет. Следовательно, брендам нужно переключаться на новые паттерны.

Что происходит в индустрии

На сегодняшний день в стране около 17 200 предприятий легкой промышленности, из которых около 40% производят одежду, а половина из них сосредоточена на спецодежде.

Почти половина опрошенных РБК потребителей жалуются на схожесть коллекций и отсутствие стилевого разнообразия, что подтверждают и эксперты.

Причины этого:

- нехватка ресурсов – современного оборудования и необходимых для практики материалов;

- кадровый голод – нехватка конструкторов, технологов, портных (несмотря на высокую оплату труда выпускники часто выбирают альтернативные профессии из-за недостатка статуса и понимания карьерных перспектив, отсутствие качественных стажировок и информирования об особенностях работы в СМИ и соцсетях);

- финансовые проблемы (инфляция, невыгодные кредиты, рост арендных ставок, сложная логистика, валютные скачки, высокие расходы на ФОТ для сохранения ценных кадров);

- импорт 95% сырья: тканей, пряжи и фурнитуры;

- устаревшие нормативы ростовок и полнотных групп;

- нехватка кооперации отрасли и инвестиций;

- назревшая необходимость технологических инноваций.

Авторы исследования отмечают, что в индустрии моды часто нет понимания сути инвестиций как вклада в масштабирование уже активно развивающегося бизнеса.

В качестве примера приводятся кейсы:

- корпоративные инвестиции компании, уже работающие в секторе (Ekonika – 2Mood, Melon Fashion Group – IDOL, Henderson – выход на IPO);

- индивидуальные инвестиции (Яков Панченко, «Стокманн» – Lamoda, Диля Хисамова – Divno, I am Studio);

- фондовые инвестиции («Восток Инвестиции» – 12 Storeez, «ТилТех Капитал» – Noun, Charmstore, «ГЕМ Инвест» – Melon Fashion Group).

Господдержка

В 2023-м объем общей поддержки от Минпромторга составил более 2 млрд руб., а за последние пять лет было выделено 19 млрд руб. на 64 профильных проекта. Сейчас действует 1379 мер поддержки, включая гранты, субсидии и налоговые льготы.

Организации, которые занимаются господдержкой:

- Минпромторг;

- Агентство стратегических инициатив;

- Агентство креативных индустрий;

- Российский экспортный центр.

Как отмечают авторы исследования, государство заинтересовано в развитии модной индустрии, но с учетом определенных стратегий. «Например, власти интересуют яркие национальные проекты, массовое производство доступной одежды и развитие крупных работодателей, которые играют важную роль в экономике страны».

Подробное исследование – в презентации по ссылке.