Каковы угрозы и возможности?

Текущее состояние экономики можно оценить как, мягко говоря, специфическое. Поэтому предлагаю отодвинуть шапкозакидательский нарративо «кризис – это возможность», в текущей ситуации это опасно. Необходимо сначала оценить угрозы и риски – и уже с учётом этого искать возможности.

Данные, приведенные в моей статье, предоставлены аналитиками ВТБ в рамках моделирования финансовых стратегий для Private Banking.

Итак, ситуация следующая:

1. Беспрецедентно высокие расходы бюджета

Никогда за постсоветское время государственные расходы не росли так быстро и устойчиво, как за последние два года.

На 2025 год прогнозируют продолжение этого роста: в апрельском прогнозе Минэкономразвития ВВП был оценен на уровне 207 трлн ₽, а в сентябрьском – уже 215 трлн ₽. Рост более чем на 8%.

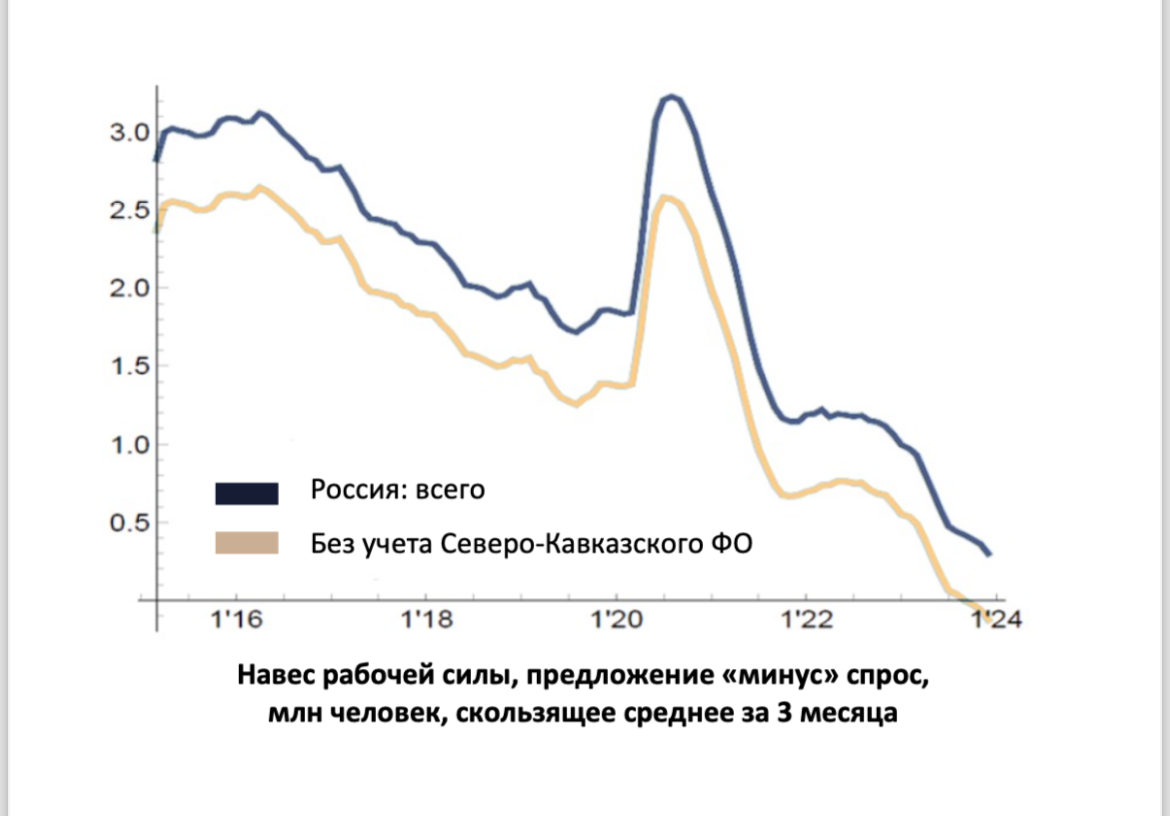

2. Дефицит рабочей силы

С марта 2022 занятость в секторе «госуправление и обеспечение военной безопасности» увеличилась на 0,8 млн чел. при совокупной рабочей силе 76 млн чел.

Безработица постоянно обновляет исторические минимумы. Последнее значение – 2,4%

Запас свободной рабочей силы полностью исчерпан, на рынке труда острый дефицит

Навес рабочей силы, предложение «минус» спрос, млн человек, скользящее среднее за 3 месяца

Что имеем в результате? Перегрев экономики

Мощный бюджетный стимул генерирует сильный рост экономики, которого мы не видели лет десять по уровню и лет тридцать по широте охвата секторов.

Октябрьский прогноз ЦБ на 2024: 3,5-4% реального роста ВВП.

Апрельский прогноз ЦБ на 2024: 2,5-3,5% реального роста ВВП.

При принятии экономических решений (в том числе и по ставке) правительство и Центробанк видят и анализируют экономику в целом, а не отдельные сектора (к примеру, малый бизнес) и отрасли (к примеру, моду).

Каковы побочные эффекты?

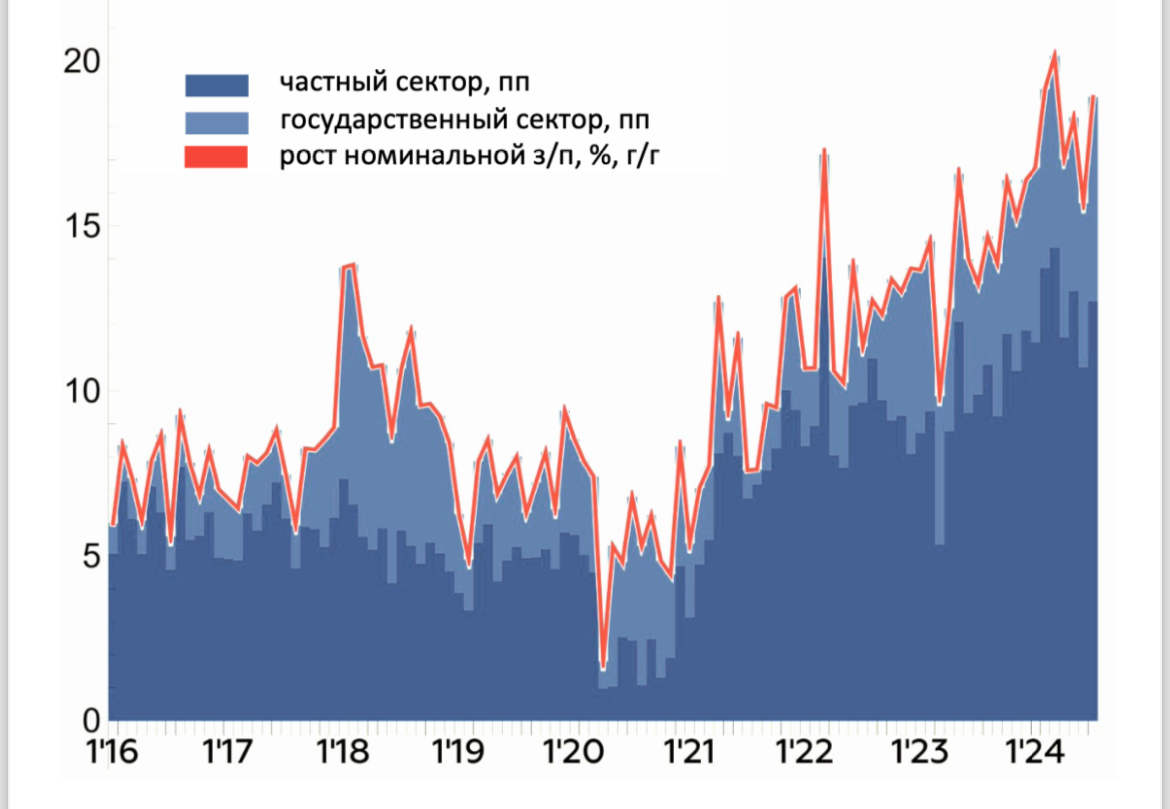

1. Острый дефицит рабочей силы ведет к быстрому росту зарплат

Запас свободной рабочей силы не просто отсутствует – он отрицательный.

Уже год средние зарплаты растут двузначными темпами.

Август 2024: номинальные +17,4% г/г, реальные +7,7% г/г.

Такой рост зарплат несовместим c достижением цели по инфляции 4%.

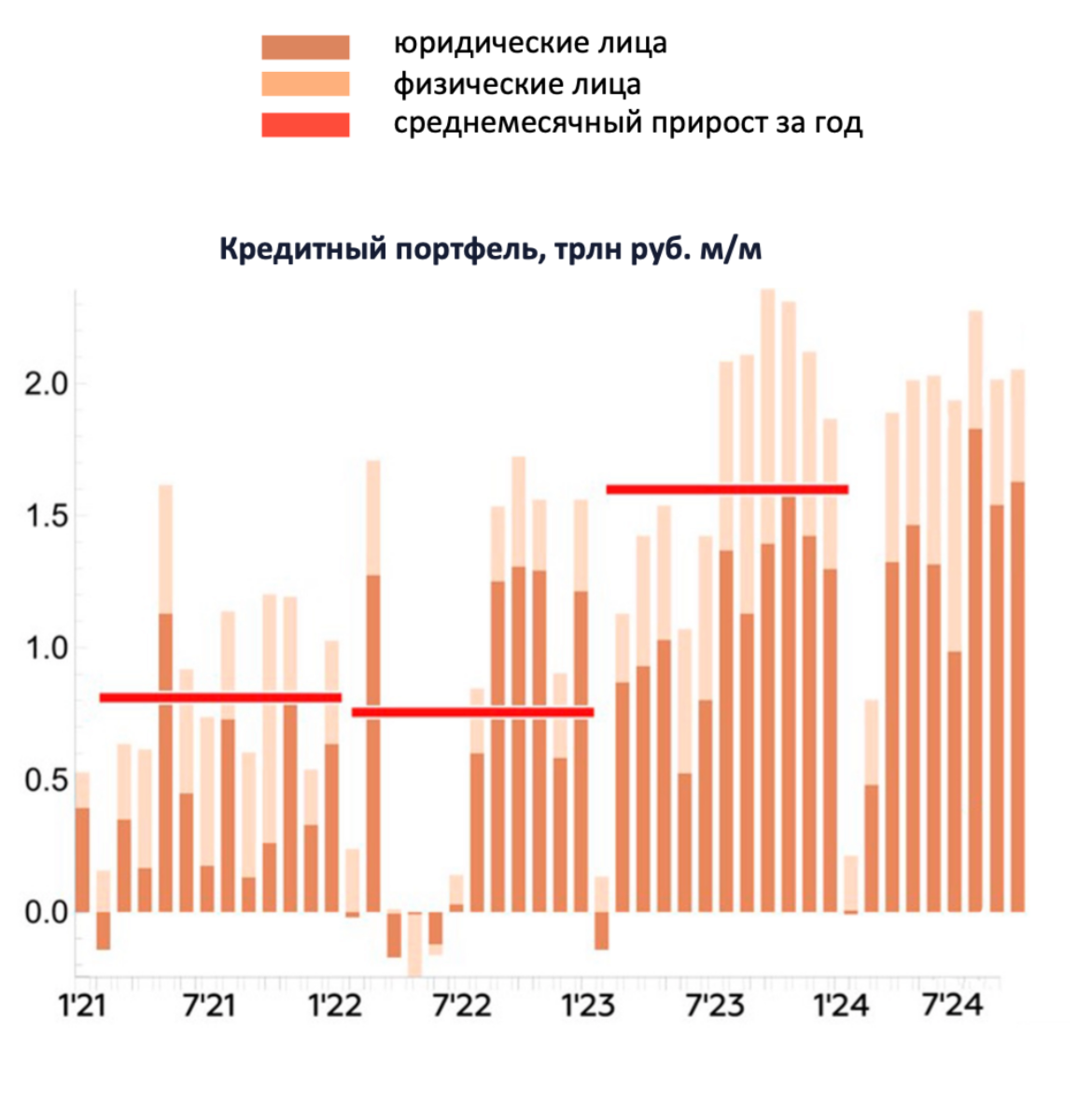

2. Кредитование растёт быстрыми темпами

ЦБ хочет, чтобы кредитование экономики росло вдвое медленнее (+10%), чем это происходит сейчас (+20%).

Торможения кредита только ставкой добиться трудно: рекордные прибыли компаний (+33% г/г за 2023) позволяют брать кредиты и по текущим ставкам.

3. Высокая и неустойчивая инфляция

Сейчас инфляция по-прежнему выше цели как в годовом выражении, так и если делать сезонную коррекцию (8,6% г/г и 9,8% соответственно).

Рост цен в наиболее устойчивых компонентах инфляции, например, нерегулируемых услугах, стабильно двузначный.

По итогам года инфляция превысит 8% год к году.

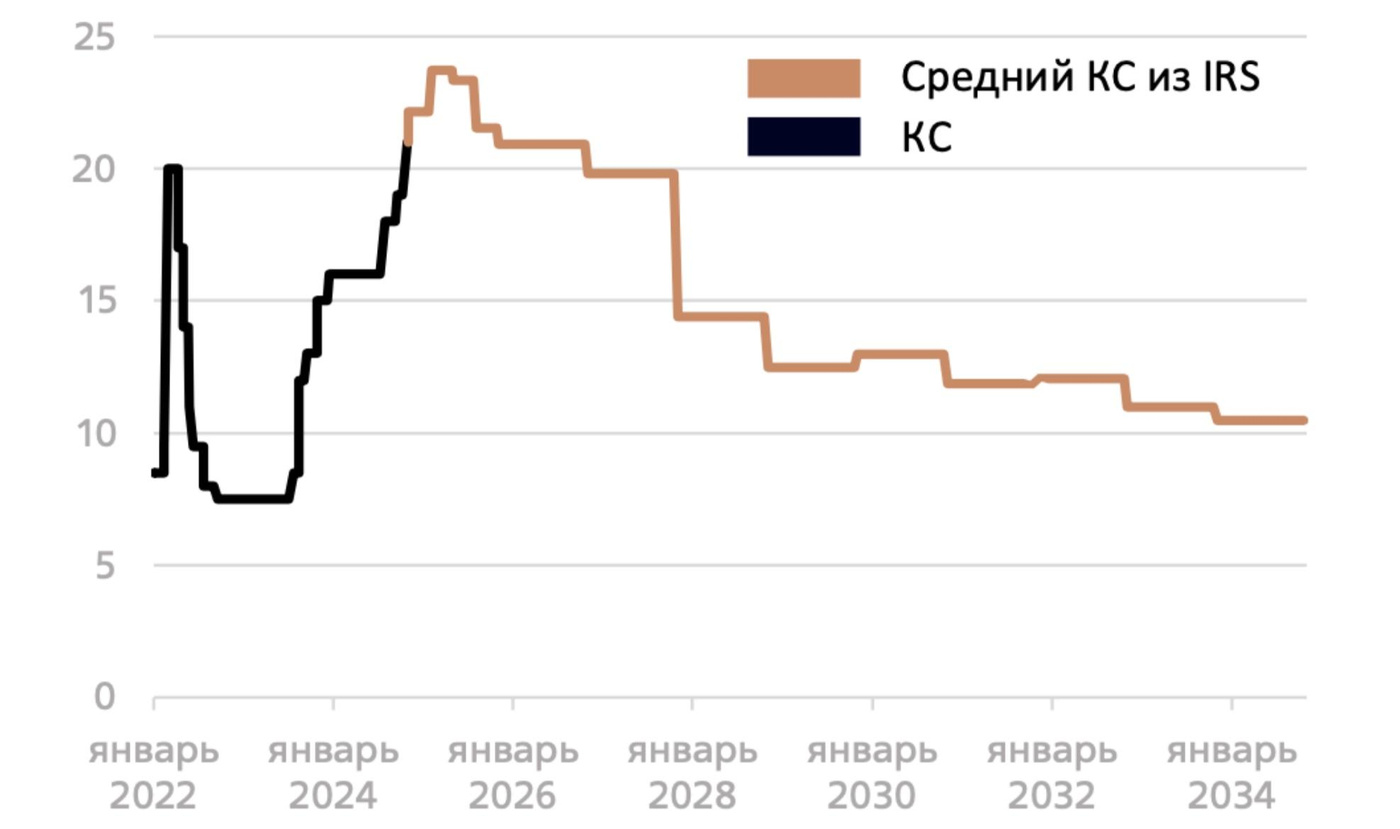

4.Высокие ставки на неопределенно долгий горизонт

В лучшем случае ключевая ставка составит 21,00% до конца года. Но рынок ждёт повышения – на декабрьском заседании до 2 процентных пунктов.

В обозримом будущем ставка остается двузначной и выше, чем была раньше, навсегда.

Факт и прогноз по ключевой ставке до 2034 года:

5. Неустойчивая динамика валютных курсов

Когда спрос такой силы сталкивается с внешними ограничениями, результат далек от равновесного.

Если импорт «зажимается» санкциями больше, чем экспорт, рубль укрепляется.

Приток по текущему счету может вести не к предложению валюты, а к накоплению финансовых активов.

Обязательная продажа помогает, но не так сильно, как хотелось бы.

Распространение бартерных и «агентских» схем подрывает ликвидность рынка и состоятельность прогнозов.

Прогноз курсов доллара, евро и юаня к рублю до 4 квартала 2025 г.:

Возможности для выгодных сбережений

Финансовые инструменты:

Рублёвые вклады – доходность порядка ключевой ставки. Можно ловить повышенную ставку на ограниченный велком-период. На неопределенный срок – накопительные счета (проценты по ним ниже).

Фонды ликвидности (доходность равна ключевой ставке).

ОФЗ. Покупка дальнего края до погашения.

Облигации с плавающим купоном (флоатеры).

Валютная составляющая:

Инвестиции в юанях (ликвидность, вклады).

Замещающие облигации в валюте.

Чтобы иметь в портфеле инструменты, привязанные не к рублю (валютная диверсификациия).

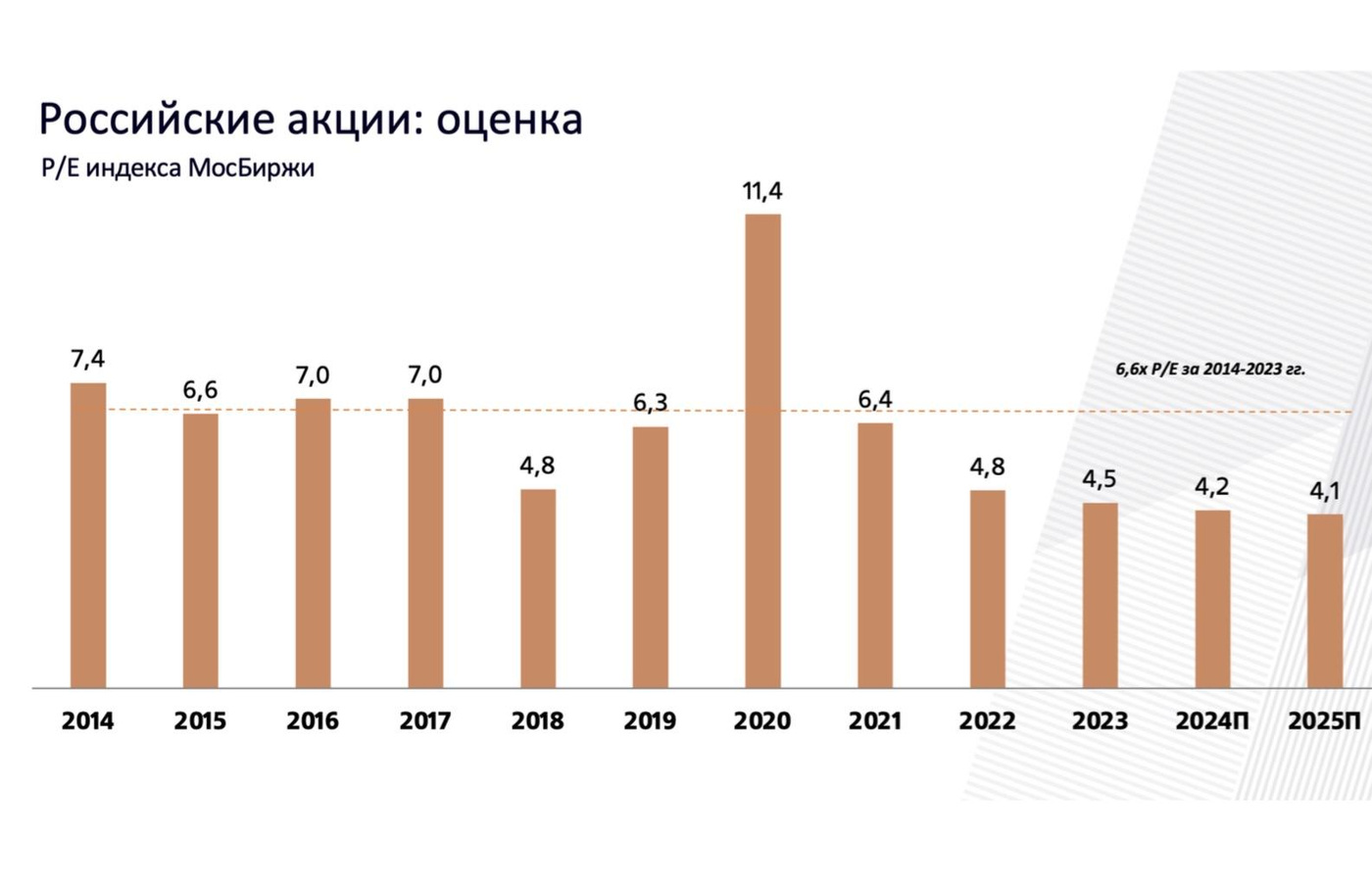

Фондовый рынок

Аналитики прогнозируют рост российских акций.

Но будьте осторожны. Это не инвестиционная рекомендация.

На данный момент российские компании действительно недооценены. В структуре их невысокой оценки весомая доля геополитических рисков.

Хотя одна из целей национального развития – рост капитализации фондового рынка. Президент В.В.Путин заявил: "Российскому фондовому рынку необходимо усилить свою роль как источника инвестиций.

Капитализация российского фондового рынка

к 2030 г. может увеличиться вдвое по сравнению с текущим уровнем. Она должна составить 66% ВВП".

Рост будет, но непонятно, когда.

Недвижимость

Преимущества как актива:

• надежный вид сбережений

• физический актив

• стабильность и устойчивость

• защита от инфляции

• контроль над активом

Москва – перспективный регион. Преимущества:

• Потенциал города и стратегия его развития

• Миграция обеспеченной аудитории

• Релокация для абитуриентов ВУЗов

• Пассивный доход от сдачи в аренду

• Перспективная инвестиция и способ сохранения денежных средств

Прирост населения Москвы:

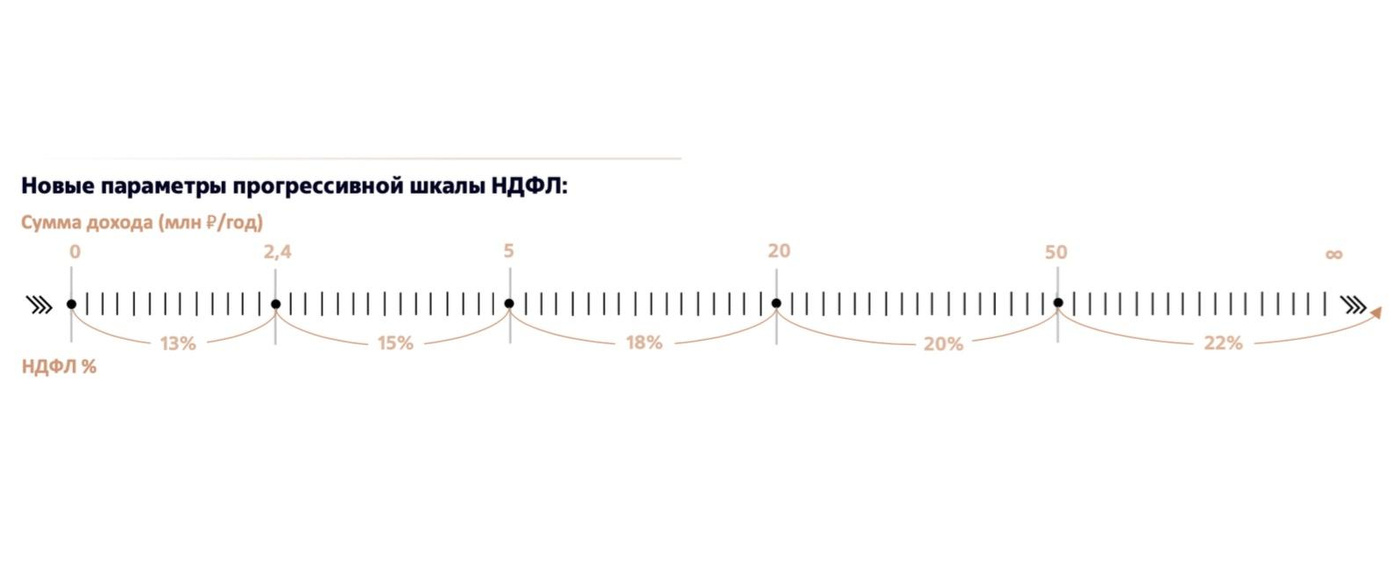

Налоговая реформа

В следующем году на нас ляжет гораздо большая налоговая нагрузка:

Прогрессивная шкала налогообложения с 1 января 2025 года*

Налоговые ставки 13%/15% сохранятся для следующих видов дохода:

• проценты по депозитам;

• дивиденды;

• доход от реализации ценных бумаг;

• доход от продажи недвижимости;

• доход от операций с ЦФА.

Пример расчета НДФЛ с 2025:

Если размер налогооблагаемого дохода составит 5 млн ₽, то налоговый агент будет применять следующие ставки:

• 13% к доходу в размере 2,4 млн ₽ (сумма налога 312 тыс. ₽);

• 15% к доходу в размере 2,6 млн ₽ (сумма налога 390 тыс. ₽). Налоговая нагрузка = 702 тыс. ₽

Бизнес: открывать? закрывать? реинвестировать?

Главная цель высоких ставок – «охладить» экономику, перенаправить деньги в финансовый сектор, финансово мотивировать предпринимателей не развивать бизнес.

Многие скажут: в нашей отрасли нет баснословного роста, как в приведенной статистике. Повторяю: правительство и Центробанк не видят деталей! Рост есть, но в основном в оборонном комплексе.

В некоторых отраслях, напротив, наблюдается замедление. В том числе в фэшн-секторе, который мне максимально виден и понятен и который в общественном мнении оценивается чуть ли не как «денежное дерево».

Многие бренды с лета 2024 года отмечают падение продаж на 30-50% год к году, особенно по дизайнерской части коллекций.

При этом ситуация может усугубиться. Аналитики прогнозируют дальнейший рост ключевой ставки и, соответственно, стоимости кредитования.

Поэтому вижу целесообразным вложение в бизнес при соблюдении двух условий:

- Если ваша текущая норма чистой прибыли позволяет брать кредиты под проценты, на 2-5% превышающие текущие;

- Бизнес стабильно растёт. Или, как минимум, нет признаков стагнации и падения.

Иначе говоря, будьте очень осторожны!

Алла, классный ужастик вы написали. А какие выводы – что делать марке, у которой 20 млн в год оборот? Если брались кредиты, то сразу банкротиться? А если не брались, то повышать цены на ставку рефинансирования?

@abajenov что делать - чтобы что?

Если у марки есть стратегия развития (как у 12 Storees), то временные трудности не должны сбить - могут только затянуть достижение цели.

Если выйти из бизнеса и зафиксить прибыль/убыток - то цены должны быть ниже конкурентных.

Если просто дрейфовать - то, боюсь, это сейчас не очень перспективно.

И да, как минимум повысить цены на ставку рефинансирования + пару % сверху в расчёте на её рост.