Чтобы принимать качественные решения в бизнесе или в рамках инвест-портфеля, нужно понимать ландшафт – отрасли, страны, мира. Этот текст – об основных индикаторах и трендах рынка.

Данные и выводы предоставлены аналитиками ВТБ в контексте моделирования финансовых стратегий для Private Banking, клиентом которого я являюсь.

В ноябре прошлого года вышел мой текст «Что сейчас движет экономикой России? Каковы угрозы и возможности?».

Что поменялось с момента его выхода? Какова ситуация на сегодня?

Ставка рефинансирования с тех пор не изменилась – начинаем привыкать к 21%. Из позитивного: риторика Центробанка такова, что вероятность повышения ставки невысокая. Как происходит регулирование экономки с помощью ставки – писала подробно здесь.

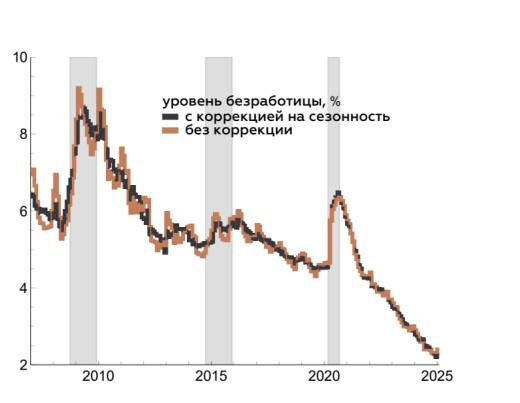

Рабочая сила

Дешёвого труда в ближайшее время не ждите. Уровень безработицы близок к абсолютному нулю, зарплаты перегреты.

В нашей отрасли это особенно заметно. Фэшн-среда в таком масштабе – новинка для РФ. Охота за специалистами ведётся посредством высоких офферов (порой неадекватных). Хотя здесь, похоже, рынок нащупал свой максимум и уже слегка отскочил. Дорогостоящие волшебники обещанных чудес не совершают – их волшебная палочка почему-то не срабатывает.

Высокая ставка в течение долгого времени (а с нами 21% с конца октября 2024г.) сама по себе должна была привести к замедлению роста зарплат. Это начинает происходить, но пока медленно.

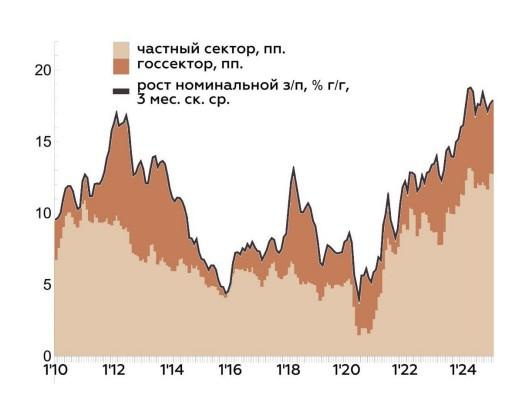

Вот картина по отраслям. Существенного снижения не видно.

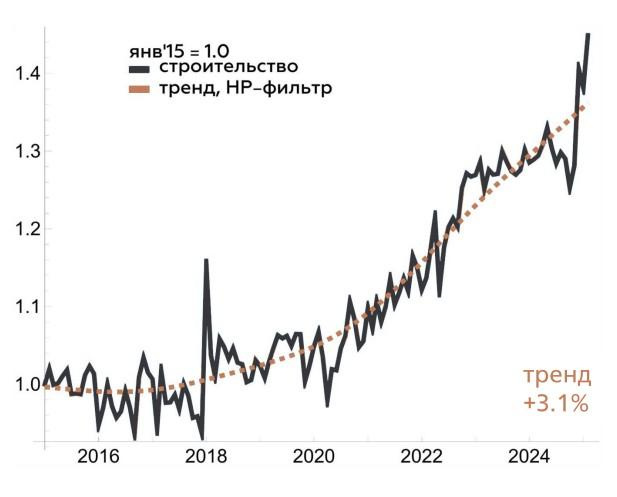

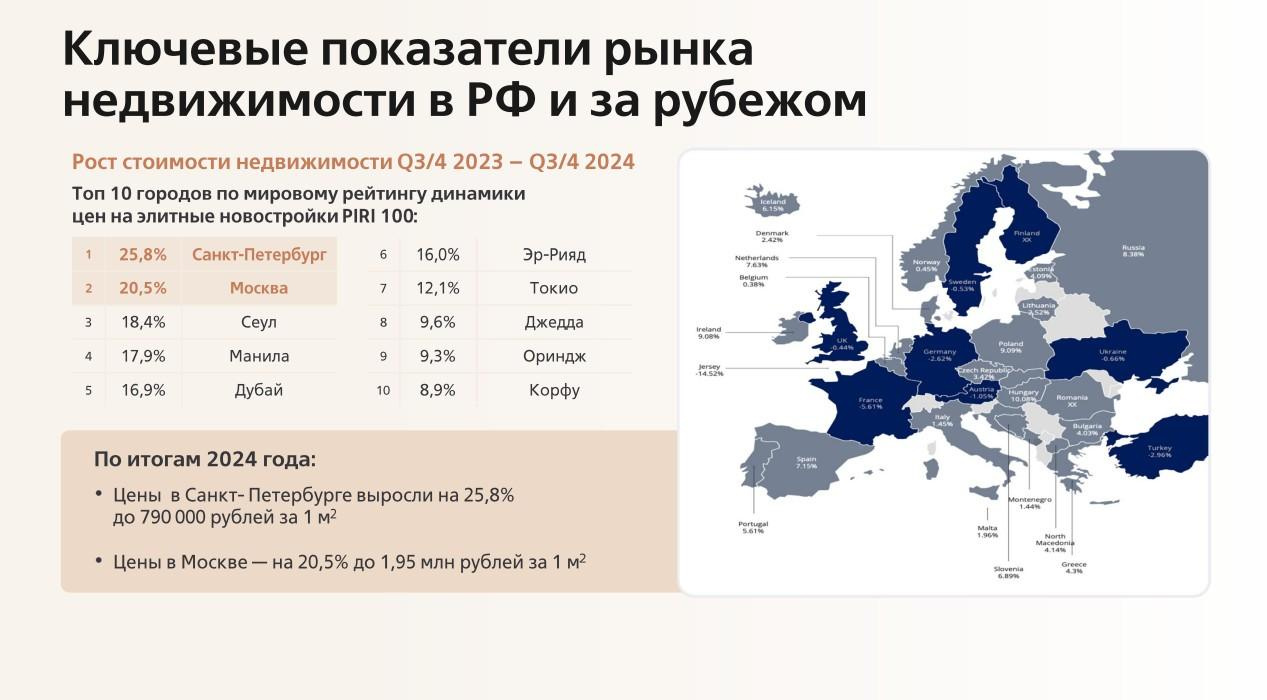

Что с недвижимостью?

Цены и спрос на неё – во многом индикатор общего рынка.

Вопреки ожиданиям и даже значительному падению спроса, цены на недвижимость продолжают свой рост.

Вот факторы, которые давят на рынок недвижимости. Но они, повторяю, не приводят к росту цен – только к замедлению продаж.

Что работает против падения цен:

- Себестоимость строительства растёт.

- Застройщики придерживают запуск и продажу проектов – все и повсеместно. Им выгоднее потерять оборот и прибыль в моменте, чтобы удержать цены на максимуме.

При этом неплохо себя чувствует коммерческая недвижимость – и это уже про фэшн. Арендные ставки в стрит-ритейле и площади в торговых центрах высокие и не собираются снижаться. Скорее растут – планомерно, хотя и не слишком сильно.

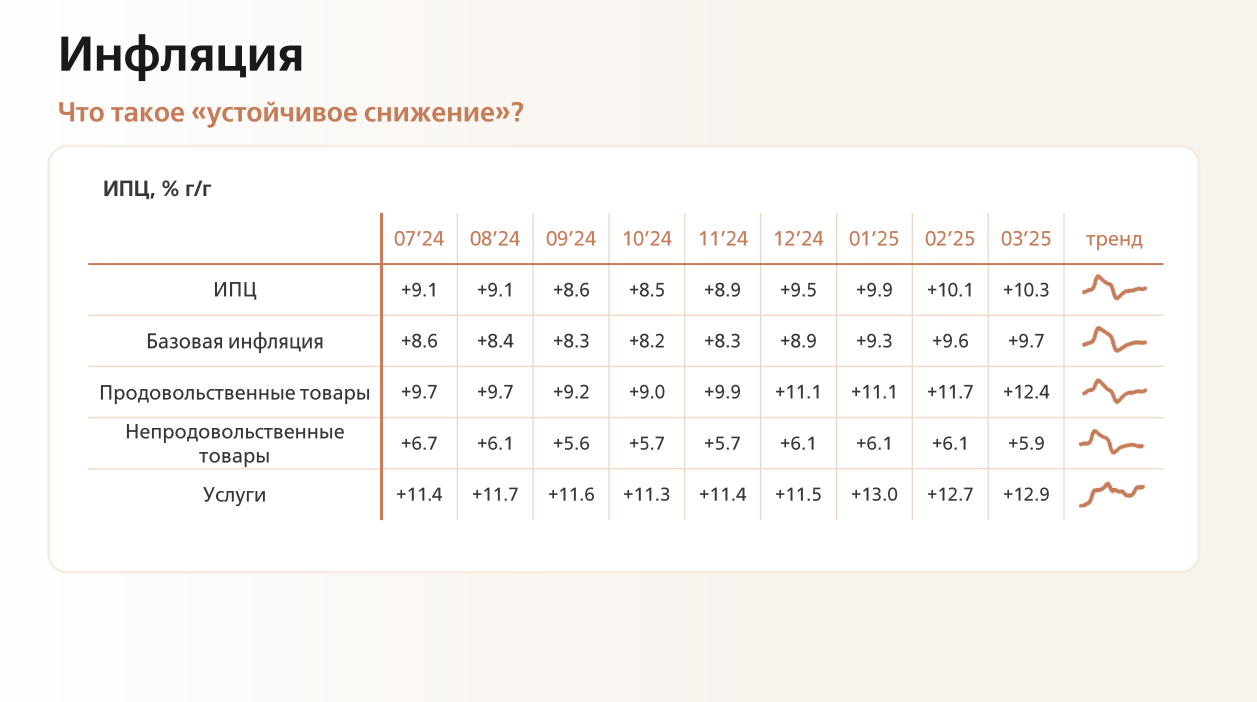

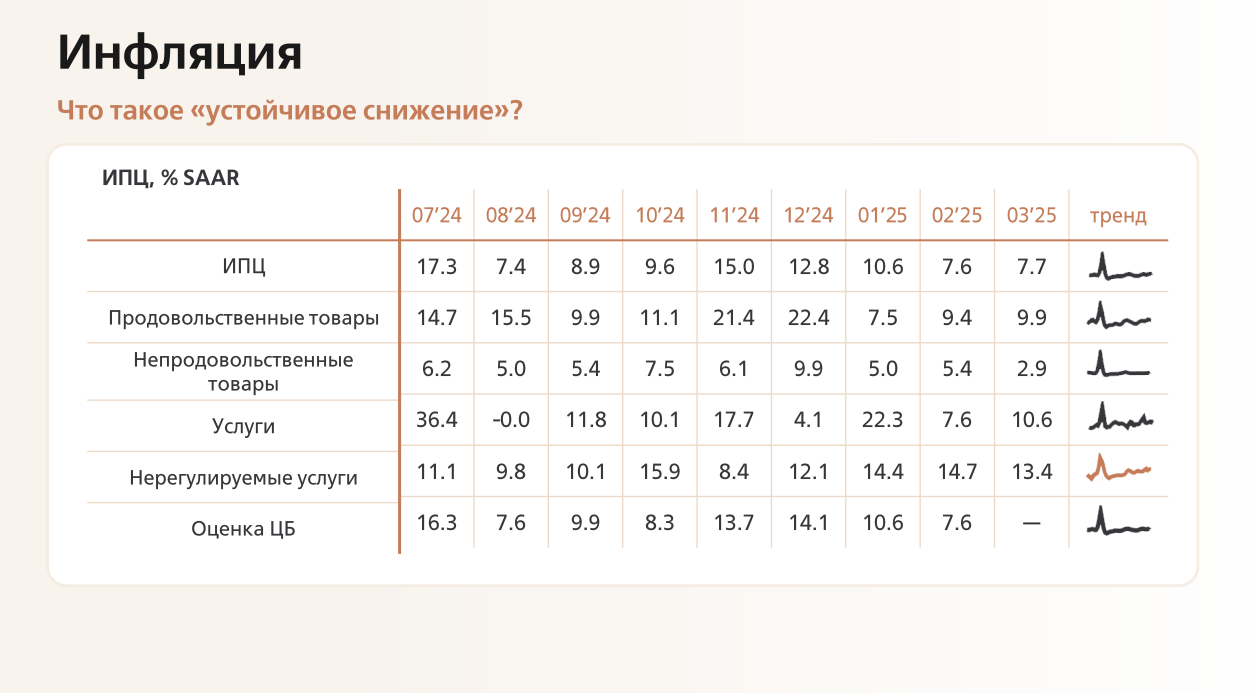

Что с инфляцией?

Увенчивается ли успехом жёсткая монетарная политика Центробанка? Ведь цель удержания беспрецедентно высокой ключевой ставки – именно снижение инфляции.

Максимум пришёлся на ноябрь 2024 г. Есть замедление. Ощущение, что инфляция нащупала верхний уровень и бьётся об него. Разная ситуация по секторам.

По продовольственным товарам она выше, чем средняя. По непродовольственным – существенно ниже. В этот сектор попадают все фэшн-товары.

Высокая инфляция также по услугам. Она всегда растёт, когда растут зарплаты.

Мы видим, что в целом инфляция отказывается идти к целевым значениям. Держится на высоком уровне за счёт потребления самой бедной группы населения. По ним она всегда ударяет сильнее всего: продукты питания, квартплата. А наша с вами категория – одежда – входит в группу «непродовольственные товары», и там рост цен незначительный. Получается, отрасль под ударом: стоимость денег как для всех, а рост цен в сегменте – ниже, чем у многих.

Растут цены на услуги – так всегда бывает при повышении уровня зарплат. В летний сезон мы увидим этот рост отчётливее – за счёт туризма.

Сколько россияне тратят на одежду?

В зависимости от региона проживания, россияне выделяют на одежду от 5% до 15% своего бюджета. Так, согласно статистике, опубликованной на сайте проекта «СберСова», эта категория расходов замыкает тройку лидеров после продуктов питания и жилья.

В среднем, на продукты питания уходит 56% семейного бюджета, на аренду жилья или ипотеку — около 37%, а на одежду — от 5% до 15%.

Интересно, что в 2024 году россияне стали чаще тратить деньги на одежду по сравнению с 2021 годом.

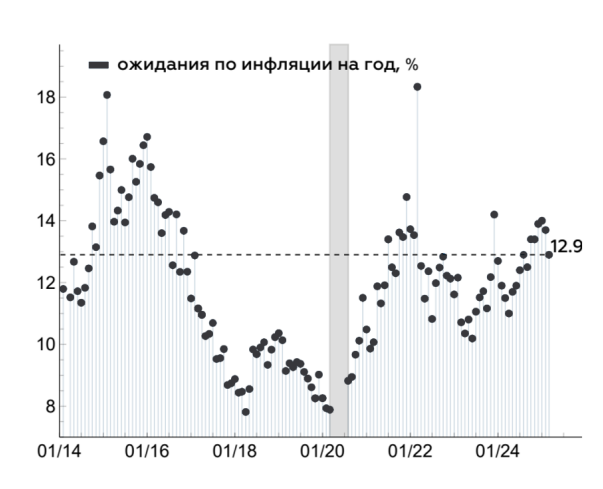

Инфляцию подогревает то, что мы не ждём её снижения. Всё ещё держатся высокие ожидания повышения цен. Они – сами по себе драйвер инфляции.

Покупатели разогревают её тем, что готовы платить повышенную цену. Бизнесы эту цену назначает. Тем самым бизнес не прогнозирует инфляцию – он её создаёт.

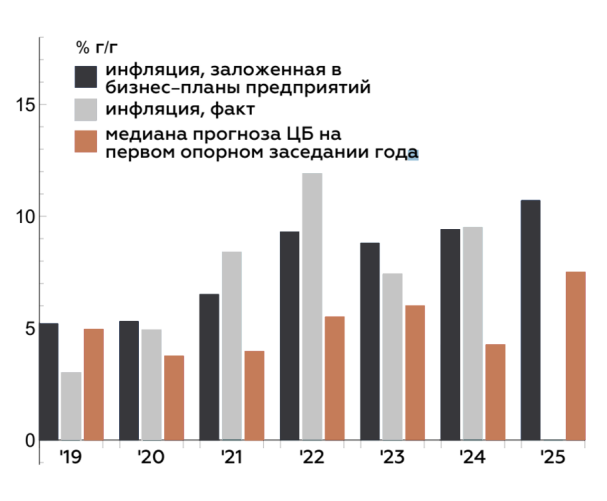

Вот, посмотрите, как мы в прошлые годы прогнозировали инфляцию. Заметьте: точнее всех её предсказывал бизнес.

Немного позитива

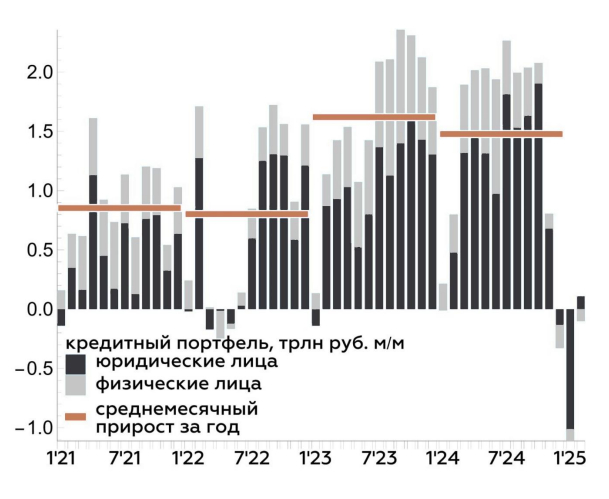

В прошлой статье я писала о высоком уровне кредитования. Здесь ситуация выправляется: объёмы кредитов снижаются, причём кратно. Это позитивный тренд для уменьшения инфляции. Не удивительно: брать деньги под 25+ процентов – смесь безумия и отваги. Либо железобетонная уверенность в том, что на вложенное заработаем ощутимо больше.

Да, расчёт именно такой: задирая ставку, государство отправляет бизнесу негласный месседж: не можешь сделать 21+ процент на вложенный капитал – значит, ты должен уйти с рынка! К оборонной отрасли здесь нет вопросов.

Вот такая санация бизнеса. Звучит жёстко, но выживут сильнейшие!

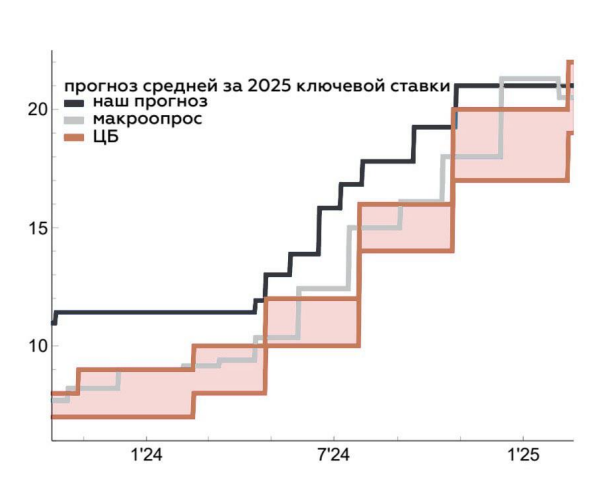

Что прогнозирует Центробанк на будущее?

По прогнозам ВТБ Private Banking, ставка 21% с нами ещё надолго – почти до конца года. Только к его концу ожидается понижение - максимум до 19%. Только когда увидим устойчивое снижение инфляции.

Вот таргет на конец года:

- Индекс потребительских цен (то есть по сути инфляция) - 8,6%.

- Доллар - 100 руб.

- Ключевая ставка 19%.

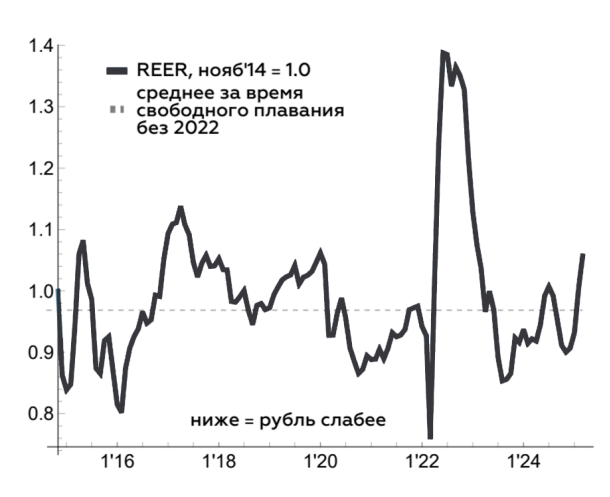

Курсом 100 рублей за доллар уже никого не удивишь. Скорее странно, что до сих пор он такой невысокий.

Курс доллара

Этому есть ряд причин:

- Снижение объёма импорта. Экспортные потоки сильно превышают импортные. Зачёт нашей промышленности. Плюс к этому – огромный вклад внесли автомобилисты: машин завезли слишком мало.

- Предоплата китайцев за нефть по причине последних санкций Байдена.

- Сильное снижение оттока капитала из-за развития экономики импортозамещения – капиталы оставляют в РФ в рублях.

- Возвращение средств соотечественников из офшоров, конвертация в рубли размещение с большой доходностью – спасибо высокой ставке. Причём, в безрисковые инструменты – если не считать, конечно, страновые риски самой России.

- Спрос на валюту меньше обычного – рынок истончился. До февраля 2022-го российский валютный рынок был прозрачным и биржевым – кстати, в отличие от мирового. Сейчас наблюдаем его деградацию примерно в 15 раз. Мало кто покупает наличную валюту. Тому масса причин, включая риск владения и сложность применения. К тому же инфляция США сильно обесценивает доллар, тем самым делая наличную валюту ненадёжным активом.

- Расчёты за импорт ушли в офшор.

Почему ждём 100? Что изменится?

Ожидаем рост импорта – во многом за счет услуг (летний сезон – туризм). К пляжам Анапы у отдыхающих настороженность из-за разлива нефти. Альтернатива – заграница.

Налоги по новой системе

Налоговая нагрузка на многие бизнесы вырастет. Фэшн не исключение. Это в комплексе с другими сложностями (от дорогих денег и снижения покупательской способности до растущей конкуренции) ставит под удар бизнес.

Всё это повышает риск дефолта.

Призываю посмотреть на это «с обеих сторон прилавка»:

- Осторожнее с покупкой корпоративных облигаций, особенно если эмитенты – компании не первого эшелона.

- И моё традиционное предостережение – осторожнее с вложениями в собственный бизнес.