Для большинства игроков текстильной и модной индустрии эволюционные тренды незаметны – из-за их вовлеченности в оперативные процессы производства и маркетинга. Но два события ускорили эти тренды по экспоненте.

Первым событием 2020 года был локдаун. После него и благодаря бурному развитию маркетплейсов, за 3 года торговля одежды перешла преимущественно в онлайн. Это дало возможность абсолютно новым торговым маркам быстро выходить на рынок и наращивать аудитории.

Второе важное событие – уход большого количества иностранных брендов в 2022. Оно реанимировало производство одежды в РФ, которое спало до минимума после 2010 года. В это время экспансия иностранных брендов достигла максимума, а крупные российские сети одежды научились аутсорсить в Китай, Бангладеш, а к 2015 и в Узбекистан.

К 2024 году это привело к бурному росту местных торговых марок, которые со своей стороны искали, где производить. Вариантов были немного: в РФ – в основном Иваново, Подмосковье и еще некоторые локации в регионах; в Киргизии, где и так было сильно развито подпольное производство и нужно было только его привести в цивильный вид; в Узбекистане, который уже был освоен крупными компаниями, такими как Gloria Jeans, Твое, Ostin, Sela, Детский мир и др.

Но работа с маркетплейсами оказалась непростым делом для производителей, сильно отличающимся от офлайн продажи одежды – нет частой смены коллекции, небольшие партии, быстрое допроизводство и т.д. Все это принуждает искать производство именно в РФ и желательно недалеко от Москвы.

Огромная посещаемость выставок «Интер Ткань» и «Текстиль Салон» последних двух лет, а также статистика продаж швейного оборудования Jack, Juki и некоторых других бюджетных марок - явные маркеры бурного роста количества швейных производств в РФ.

В статье "Путь модной марки: от концепта до продукта на полке (12 шагов)" очень наглядно проиллюстрирован долгий путь от идеи до полки в 12 шагов, но если большинство шагов чисто виртуальные, а некоторые физические (как логистика и др.) очень хорошо развиты и структурированы. Но самый проблемный и сложный – пятый шаг – запуск изделия в серию. Причем нужно не просто его запустить, но выдержать классическую трилемму «Качественно, в срок и по таргет цене».

Если у вас тираж более 1000 штук на артикул и вы можете планировать запуски на полгода вперед, то цены и качества добиться не сложно, благодаря аутсорсингу за пределами РФ. В целом, крупносерийное производство хорошо налажено и в РФ, но особенно – в таких текстильных странах как Китай, Бангладеш, Турция, Узбекистан, Киргизия.

Но если у вас тираж менее 200 штук на артикул и горизонт планирования менее 30 дней, то тут уже становится сложно.

Первый вариант – это свое собственное производство. Но мой опыт показывает, что это неверный путь, если вы в начале запуска бренда, не вышли на определенные объемы продажи или если у вас не сильно специфический ассортимент (который большинство аутсорсеров или не могут, или не хотят производить).

Второй вариант – это аутсорсинг в Москве, Подмосковье, Иваново или других городах в радиусе 200 км от Москвы.

Вот с аутсорсингом в РФ мелкосерийного производства одежды дела обстоят плохо, и причин на это много, но основная причина - утрата текстильной отраслью своих позиций в сравнении с другими отраслями промышленности РФ и, как следствие, потеря квалифицированных кадров, традиций производства и т.д.

Тут возникает вопрос: возможно ли возрождение текстильного производства, особенно с учетом новых реалий и трендов, таких как переход торговли в онлайн, развитие цифровых технологий и сильное развитие искусственного интеллекта в сфере дизайна?

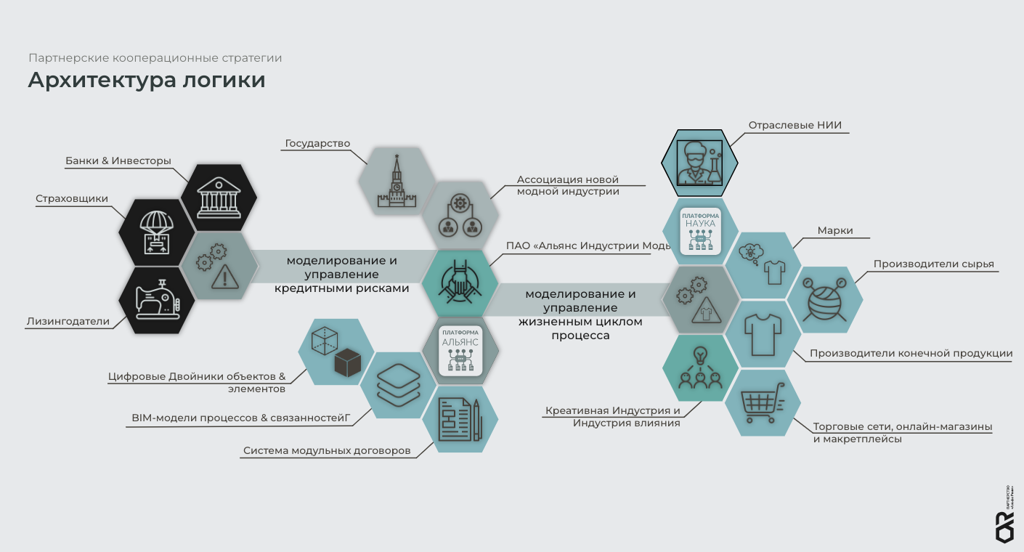

Ответ: да, возможно, но совсем в другом формате. Контуры этого формата отчасти изложены в статье Проект: Модный кластер Альянса.

Конечно, в статье изложены базовые идеи, и проект нужно конкретизировать в детальную концепцию с описанием структуры, бизнес-процессов, дорожных карт, формата доверенной среды и т.д.

Но я хочу изложить свое видение нескольких форматов, которые можно очень успешно развернуть под мелкосерийное производство одежды, и указать на некоторые проекты-пионеры, которые уже тестируют эти модели.

Первый формат - так называемая «Цифровая фабрика», где интегрирована цифровая печать на трикотажных полотнах (в основном кулирная гладь, интерлок и футер-двухнитка), однослойный автоматический раскрой и поштучный пошив и упаковка, и далее отгрузка по FBS на маркетплейс.

В чем особенность данной модели: отшивается только то, что заказано (нет остатков); можно пошить и отгрузиться на 3 дня, что соответствует требованиям FBS; тестировать успешность артикула просто, выложив карточку, не имея готового продукта и т.д.

Примеры удачной реализации данного формата: Подмосковная компания «Дитекс» со своей торговой марки Just Play и компания U2Y из Нижнего Новгорода, работающая исключительно на аутсорсинг.

Эти две компании не придумали формат - идея осуществилась ранее в довольно успешном проекте VSEMAYKI, но с той разницей, что там это было реализовано на синтетических тканях, где печать происходит на бумаге и потом через термоперенос на ткани, что гораздо проще, чем прямая печать на хлопковое полотно.

Но за последние 5 лет прямая цифровая печать сильно продвинулась и подешевела и становится популярной, особенно в варианте с пигментными чернилами – это позволит запустить цифровую фабрику при вложениях 30-40 миллионов рублей.

Второй формат - это так называемая «White Label кастомизация», а именно: большой склад полуфабрикатов готовой продукции (футболки, толстовки, поло-рубашки, дождевики и т.д.) со своей онлайн-платформой и ряд производств для кастомизации в виде печати (цифровая и шелкография) и вышивки, производство бирок и бумажных этикеток.

Бренды, продающие на маркетплейсе, размещают заказы на кастомизацию и брендирование, а компания может также предложить услуги фулфилмента и логистики до маркетплейсов.

В таком формате работает компания «Проект 111», но там одежда занимает не более 20%. Другой такой проект - компания (и бренд) Uzcotton, которая стала одним из лидеров продаж базовой одежды на Wildberries. В прошлом году она договорилась с турецким поставщиком оборудования по печати на изделиях и поставила большой парк машин, а также стала дистрибьютором этих машин в РФ.

Преимущества этого формата: короткие сроки производства, тестирование гипотез с карточки без наличия товара, возможность персонализации на своем производстве.

Этот формат стал возможен благодаря бурному развитию оборудования для DTF-печати с его компактностью, доступностью и чистотой процессов, в сравнении с шелкографией.

Для швейных цехов огромное преимущество – работа на склад со специализацией по ассортименту. Это позволяет обеспечить равномерность загрузки цехов и достижение более низкой себестоимости продукции.

Указанные выше два формата очень хорошо подходят для массового сегмента с относительно стандартными конструкциями одежды.

Для тех марок и брендов, которые работают в сегменте люкс или средний плюс, но с оригинальными конструкциями одежды, нестандартными тканями и полотнами, нужно что-то другое.

Это третий формат, назовем его «Территориальный производственный кластер».

Подобный кластер представляет собой торгово-производственную зону типа Light Industrial (каких сейчас много строится около Москвы), где якорные арендаторы – поставщики полотен и тканей, и на этой же территории – множество швейных цехов с высококвалифицированными швеями, которые могут работать со сложными тканями и конструкциями.

Некое подобие таких производственных кластеров стихийным образом появилось в Москве и Иваново (Технопарк Кунцево, Электрозаводская, Текстиль профи). В этих локациях концентрируются поставщики тканей, аксессуаров, поставщики услуг печати, маркировки, упаковки, конструкторские ателье и т.д.

Но здесь очень много негативных моментов: все здания старые и многократно переделанные, не хватает электрических мощностей, неудобство погрузки, но самое важное – отсутствует управляющая компания, которая бы координировала работу кластера и обеспечивала доверенную среду.

Сейчас мы с коллегами консультируем несколько региональных проектов по созданию таких кластеров с нуля и с полноценной концепцией и очень надеемся, что в ближайшем году некоторые из них заработают.

Последние два года, вследствие смены парадигмы потребления и особенно спада в экономике в конце 2023 - начале 2024 года, много компаний находятся в поисках новых форматов производства, кооперации и торговли. Есть предпосылки, что крупные игроки, обладающие прогрессивным видением и финансовыми возможностями, начнут тестировать и внедрять вышеуказанные форматы.

Формат «Цифровая фабрика» как концепт предельно понятен и очень подходит для крупных компаний – поставщиков полотен типа Medas, CottonProm, Simtex, не имеющих своих производств. Они могут запустить «цифровые фабрики» на базе пигментной печати в партнерстве со своими крупными покупателями.

Другие компании - поставщики полотна со своих фабрик в основном из Иваново и Родников, как Uniteks, Raiteks, Tekna, Black Ram, Mirtex могут сделать такие же фабрики на базе уже реактивной цифровой печати и организовать швейные цеха на своей территории.

Но для реализации нужно продуктовое мышление, команда, которая кроме производства полотен умеет работать с маркетплейсами и выстраивать производственный процесс.

Формат «White Label кастомизация» может вырасти на базе складских комплексов в партнерстве с крупными производствами в регионах, где развито швейное производство (Иваново, Пятигорск, Новосибирск, Чувашия и др.), и здесь обязательно наличие мощной онлайн-площадки с встроенными инструментами кастомизации, оплаты, отслеживания заказов и т.д.

Этот формат очень подходит и для крупных производственных площадок Узбекистана, так называемых вертикально интегрированных кластеров, таких как Uztex, Global Textile, Haj Tex, Best Color, Biruza Textile, Baht Group, Chust Textile. Их уже несколько десятков, но им явно не хватает видения, смелости, а возможно, и финансового ресурса для кооперации с российским рынком и игроками.

Что касается третьего формата – «Территориального производственного кластера», то его разворачивание нужно реализовать на новых площадках, специально построенных по стандарту Light Industrial, куда как якорных арендаторов нужно привлекать поставщиков тканей, таких как Stencom, Lavista, Текстилия, Стартекс и других, создать условия с низкой арендой для оборудования небольших швейных цехов, обеспечить доверенную среду, фулфилмент и логистику, финансовые услуги, льготное участие на выставках, в шоу-румах и pop-up магазинах и самое главное – онлайн-площадку для координирования работы кластера и подключения его участников к другим B2B или B2C площадкам.

Почему так мучителен процесс создания форматов кластеров, которые я описал выше? На мой взгляд, есть несколько причин. Первая - кадровая. Цифровизация текстильного производства требует от рядовых кадров знания сложных технологий (прямая цифровая печать, DTF, автоматические раскрои, швейные полуавтоматы и т.д.), от технологов и конструкторов - знания не только конкретных CAD/CAM-софтов, но и знания PLM-систем, которые в машиностроении давно активно внедряются.

А что касается владельцев и топ-менеджеров в текстильной индустрии, от них требуется стратегическое видение, понимание и умение выстраивать бизнес-процессы, чувствовать тренды как в производстве, так и в потреблении одежды. И самое важное – понимать, какие прорывные технологии могут изменить рынок производства и потребления одежды, и заранее к ним готовиться, а не реагировать постфактум.

Все эти компетенции нужно пропагандировать и развивать, чтобы в итоге это привело к созданию альянсов и кристаллизации кластерных центров текстильной и модной индустрии в России, что в свою очередь вовлекло бы в кооперацию страны СНГ, Турцию, и в конечном итоге привело к возрождению в новом технологическом цикле легкой промышленности России как важной части самодостаточной и автономной технологической и экономической зоны, контуры которой становятся все более очевидными.

Билгин, с удовольствием прочитала. Очень практическая и профессиональная статья!

Сначала я представляла, что коллективные стратегии - это бизнес модель «White Label кастомизация». Сейчас понимаю, что шире!

Кластерная стратегия, конечно, очень круто звучит! По привычке пытаюсь разложить на "делай раз, делай два и т д" и понимаю, что нужны ооочень сильные скилы по организации и координации + балансировке интересов всех участников!

Может быть во главе мог бы быть некий совет представителей главных заинтересованных сторон?

Концепция заинтересованных сторон в кластерах подразумевает, что это всегда участники, которые вносят свой вклад финансово, технологически, через поставки сырья и материалов или посредством аренды помещений и услуг. Все они входят в состав Управляющей компании кластера, которая отвечает за принятие ключевых решений. Такая структура особенно актуальна, если кластер объединяет множество компаний, схожих по своему размеру.

Если же кластер выстраивается вокруг якорного участника — будь то складской комплекс, крупный поставщик тканей или инвестор, решивший вложиться с нуля, — остальные участники могут быть включены в Центр компетенций. Это позволит обеспечить правильное развитие кластера и сбалансировать интересы всех членов. Однако стратегическое направление при этом будет определять именно якорный инвестор.

У нас накоплен значительный опыт по работе с кластерами, в том числе в сотрудничестве с коллегами, внедряющими цифровые технологии в текстильной отрасли. Это касается как производственных процессов, так и организации бизнес-процессов на всех этапах цепочки создания продукта. В этом году мы объединили усилия с Beinopen и совместно разрабатываем концепцию в рамках их проекта по созданию Альянса модной индустрии.

На наш взгляд, в ближайшие 3-5 лет произойдут значительные изменения как в производстве одежды, так и в потреблении внутри модной индустрии. Наша задача — быть готовыми к этим переменам, чтобы не просто адаптироваться, но и стать лидерами нового этапа развития отрасли.