В рамках движения к светлому будущему для развития нашего Альянса из тысяч небольших бизнесов хочется, чтобы программы экономического развития попадали в наших предпринимателей, а не только в KPI.

Выше я написал базовый Экшн-план Минэкономразвития для региональных команд по развитию моды в регионе. В целом я считаю, что Минэку правильно отдали КИ. На нашем опыте «Мой бизнес» – единственная успешная федеральная программа для индустрии моды. Есть красивые и успешные бренды, которые могут подтвердить, что им какие-то из мер помогли, например, акселераторы. И, конечно, в «Моих бизнесах» тоже нужно подкорректировать большое количество мер поддержки, например, скорректировать кредитные программы на развитие креативных индустрий, создать программы по сборке партнерских цепочек (1+1+1) вместо простого участия в выставках (1+1). И проч. Расскажем и напишем, если нас отдельно коллеги позовут послушать наш опыт.

А мы пока давайте разберемся, что происходит в Минпромторге.

Несколько новостей говорят нам о том, что группа предпринимателей хочет через несколько нацпроектов сориентировать отрасль (и себя как лидеров отрасли) на технический текстиль (от сырья до машиностроения).

Вероятнее всего, после визита ответственных лиц в Иваново все поверили, что с легпромом все так хорошо, что мы и цепочки восстановим, и оборудование можем производить. И вот в той части модной индустрии, которую можно назвать легкой промышленностью, началась информационная проработка профессионального сообщества и чиновников в направлении ориентации нацпроектов на себя («отрасль ориентируют на техтекстиль и производство оборудования»). Это правильная информационная стратегия для того, чтобы сориентировать общественное и профессиональное мнение и запустить программу трансформации индустрии за счет средств нацпроекта. Однако, как обычно и бывает у предпринимателей с опытом работы с госконтрактами, их прошлый опыт искажает видение рынка. Эта концепция предлагает развивать программу не в интересах потребительского рынка, а в направлении, понятном лидерам рынка – технического текстиля. В целом это происходит, поскольку почти все наши бизнесы в легпроме связаны с госзаказом. По моим ощущениям только такие крупные компании смогли консолидироваться в разные союзы, чтобы выражать мнение отрасли. При этом фабрики, работающие с быстро растущим ритейлом, просто закрываются, как ростовская фабрика. Почему растущая «Глория Джинс» закрыла свою фабрику? Потому что Минпромторг не справился со своей вполне адекватной программой 2015 года и не создал производственные цепочки от сырья до потребительских полок.

Выгодно ли для тысячи компаний индустрии моды, которые входят в наше бизнес-сообщество и круг мониторинга, чтобы нацпроект по модернизации фабрик и производственных цепочек (сырье, нити, материалы, производство изделия) монетизировался через госзаказ и заказы крупнейших 10 компаний РФ? И да, и нет. Та часть технического текстиля, которая попадает в запросы потребительского рынка, может получить поддержку. Та, которая работает только на рынок B2G, может продолжать окупать свои инвестиции и без модернизации. Мне кажется, что не нужно тратить деньги на развитие той части бизнесов, которые живут на государственных закупках: покупать эту отрасль будут просто оттого, что на законодательном уровне конкуренция уже ограничена.

Я предложил бы радикально по-другому использовать ресурсы нацпроекта: финансировать только производственные цепочки, продукция которых заканчиваются потребительским рынком, то есть товар (или его часть) лежит на полках. Если одновременно это сырье и материал являются частью производственной цепочки с госзаказом и окупаются через бюджет, то очень хорошо, вин-вин, мультипликативный эффект. Но если этот техтекстиль не соответствует потребительскому рынку, то не стоит модернизировать бизнес легпрома, который и так весь построен за счет налогов (в том числе) малого бизнеса.

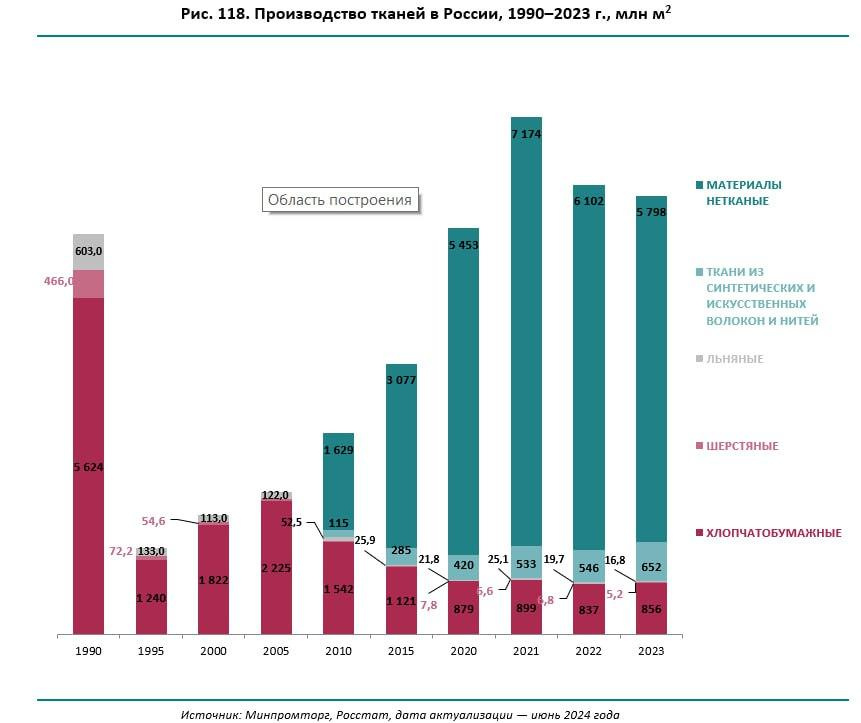

Прикинем эффект от объединения фабрик (феноменов 2-й промышленной революции), цифровых платформ и сервисов (4-й промышленной революции) и креативной индустрии (феноменов 3-й постиндустриальной революции). В 2019 году Минпромторг оценивал оборот легпрома в РФ в 1 трлн. В пршлом году в Иваново озвучили оборот 10 трлн. Это не рост, конечно, это шкалы оценки изменили, и они настолько могут быть мимо реальности. И это соответствует пониманию работы чиновников: растим цифры на бумаге. Поэтому пока оставим цифру легпрома 1-2 млрд. Оборот ритейла, по данным РБК Исследований, 4,5 трлн. Уровень взаимной интеграции был 20%, сейчас оценки разные (никто не решил задачу, как это считать по одной и той же шкале), но судя по закрытию фабрики «Глорией Джинс», причин для роста нет.

Главная задача – интегрировать эти 3 группы (легпром, креаторы, цифра). Тогда будет рост с 1% ВВП (РФ 2019) до 10% ВВП (СССР, 1980-е), и огромные цифры будут на межотраслевом балансе и занятости в КИ, образовании, науке.

Иными словами, инвестировать необходимо только в проекты, которые собирают цепочки от сырья до ритейла и индустрии влияния. Такая политика дает:

- стимул лидерам рынка модернизироваться и выйти с B2G на работу в цепочке с потребительским рынком,

- сильный междисциплинарный эффект,

- будет способствовать росту локальной индустрии моды: то есть создавать производственные цепочки нового технологического уклада сразу встроенные в сети продаж. Нужно использовать 4-ю промышленную революцию для модернизации фабрик, повисших на госзаказах.

Выводы, вопросы и комментарии экспертов и план действий:

"56% мирового рынка занимает технический текстиль", – заявляют коллеги – это смотря что называть техническим текстилем, возражают другие коллеги.

Легпром это феномен 2-й промышленной революции, маркетплейсы – 4-й. Но необходима интеграция и с креативной индустрией (феномен постиндустриальной, третьей промышленной революции). Только за счет интеграции фабрик, КИ и маркетплейсов возможен кратный рост модного бизнеса. И надо наращивать не экспорт, а сразу взаимный товарооборот.

Почему закрыли фабрики в Ростове? Потому что Минпромторг не выполнил своих обязательств данных в дорожной карте 15 года: без сырья, нитей и тп невозможно создать рентабельные фабрики.

Обсуждается запрет на импортное оборудование. Но в основное такое оборудование не производится в России. О каком оборудовании говорит М.В. Мантуров? Об оборудовании для текстильной промышленности? А что из этого производится в России? Ведь для производства текстиля нужны: прядильное и ниткоделательное оборудование, шлихтовальное оборудование, ткацкие и вязальные станки, оборудование для отделки: сушильно-ширильные машины, промывные линии, красильное оборудование, оборудование для печати: ротационные и трафаретные станки, цифровые принтеры и в конце концов швейные машинки. Какое из названного оборудования имеет аналоги производства в России? Ткацкие станки, производимые в Чувашии?

И закинем в Минпромторговский какой-то чатик. А я А.А. Аузана попрошу с М.Г. Решетниковым и А.А. Алихановым поговорить, раз мы члены Федерации креативных индустрий и права на ошибки мы не можем дать чиновникам – они очень медленно учатся.

Отправим в Департамент КИ АСИ, попросим тоже увидеть, что они не получат роста до 6% ВВП, если не будет синергии процессов Минэка, Минпромторга и тысяч креативных бизнесов. КИ будет расти только если к своей сути (феномен 3-тьей промреволюции) добавит фабрики и цифру. А тут один легпром может вырасти с 1 до 10%, как было при закрытой экономике в блоке СССР. Плюс даст огромный рост взаимного товарооборота со странами СНГ и БРИКС.

Назначим Менторский клуб с А.В. Разбродиным (отказался от комментариев) на неделе с 17 февраля, пусть защитит концепцию "техтекстиля", а мы ее "обогатим потребительским рынком" и произнесем свою матрицу требований. Без попадания в наши требования мы не согласимся с лоббированием интересов группы лидеров легпрома, сидящих на госзаказе. Потому что мы лоббируем интересы другой группы. Только что мы видели, как крупный бизнес "расчистил" себе место в ювелирке от тысяч ИП. На самом деле, это даже вероятно не вина крупного бизнеса, а системная ошибка плохо консолидированного общества: чиновники слышат голос только очень крупных бизнесов, малый бизнес никем не представлен. Надеюсь, в этот раз так не будет.

Официальный запрос тоже отправим от Ассоциации новой модной индустрии, держателя утвержденной карты Веарнет Национальной технологической инициативы (АСИ) и партнера Департамента креативной индустрии АСИ.

Приглашаем ознакомиться с выводами в рамках [конференции "Управление модой: производство на аутсорсе"] (https://alliance.beinopen.ru/event/2063/).

Ссылка на связанный материал о построении доверия в бизнес-средах: презентация концепции Реинжиниринга индустрии моды и Меморандума о кооперации на ПМЭФ-2024 совместно с АСИ и Союзлегпромом.

прогнозы экспертов

Андрей Якунцев, Велтекс

Общего роста «российских брендов» в 2025 г не будет .

При этом будет какое-то количество растущих историй:

в экономе , ориентированном на пошив вне России ( Киргизия, Китай , Вьетнам , Бангладеш) ,

в местном производстве мидл и выше , ориентированных условно на Ламоду и оффлайн. Но и здесь все становится заметно грустнее .

в той части производств в России , которые научились шить для сторонних российских брендов .

Интересны сигналы от коллег. Что слышно от ваших партнеров? Где еще видите зоны роста ?

(Про оптимистичные цифры Росстата.

Интересно, они разделяют рост производства тактической и специальной одежды и , условно «модной» одежды? Вот «Глория Джинс» закрыла фабрики , а их купила «Булава» и будет шить «спецодежду». Это рост производства или как ? )

На какие цифры ориентируемся мы :

-Спрос / рынок «модной» и повседневной одежды точно не упал и не упадет с

3,5 трлн руб плюс минус в розничных ценах по солидарной оценке ( неск источников ). Это основной «поддерживающий» фактор.

Но , к сожалению, соотношение местный пошив / импорт снова меняется в пользу импорта .

Это важно : рынок стабилен , но местное производство под давлением .

Честный знак пока не помогает .

Карго , дробленка, левые КИЗы и центральные «вещевые рынки» , пришедшие на маркеплейсы ( 250 тыс реальных селлеров в категории одежды на ВБ и Озоне) , потихоньку все выжигают .

Местные «белые» производства в массовых сегментах не конкурентоспособны по сравнению с «серым» Китаем . Имхо , это основная проблема .

Коротко .

Из того, что реально помогло бы : организация в РФ полного цикла полиэфирного производства большого масштаба с выходом на продукцию по китайским внутренним ценам .

Существует устойчивый многолетний спрос на:

-волокно ,

Это резко поддержало бы местное «модное» швейное производство во всех сегментах .

Сейчас вся эта продукция устойчиво ввозится из Китая , составляя основу импорта сырья для модного швейного производства .

Все остальное - проблемно с точки зрения окупаемости .

С 2025 г тренд «дайте швей , некому шить» уйдет . Заказов объективно становится меньше . При этом шьющие на заказ фабрики заметно повысили производительность и готовы быстро закрывать любые объемы .

Если брать именно местных производителей модной одежды , то ждут :

-с одной стороны , отмены Честного знака ,

-с другой стороны , борьбы с карго и контрафактом + закрытия центральных карго - рынков

(При этом надо заметить , что большинство местных модных производителей шьют из тканей , привезенных по карго. По другому сложно конкурировать с давлением серого импорта из Китая и Ко. Такая ситуация не является нормальной. )

При текущих подходах и текущей экономической ситуации будет длительная стагнация с медленным снижением .

Импульсами к развитию могут стать:

Стоит отметить , что за 5-7 последних лет в отрасль пришли или выросли внутри десятки тысяч молодых предпринимателей , дизайнеров , технологов и конструкторов . Существуют Институты развития , отраслевые сообщества и центры координации . У модной швейной отрасли появилась своя «субъектность», это внушает оптимизм .

--

Пока мы, как белая компания , отходим от модного направления и двигаемся в сторону спецодежды , тактики, мерча , мягкой мебели и тд.

Там нет МП, нет УСН , там белые НДС ные продажи (в основном) .

Вокруг модного рынка формируется своя сеть поставщиков , играющих по другим правилам.

комментарий эксперта

Оксана Ткаченко

Коллеги, привет! То, что я вижу:

Скорее всего, данные росстата включают в себя производство военной одежды. Не думаю, что производство фэшн дает рост, особенно в количественном выражении. Кстати, вот у них статистика в деньгах или в количестве единиц, интересно? Еще могут давать этот рост вымышленные ситуации производства в России. Дело в том, что из-за усложненных оплат в Китай и др страны, проблем с таможнями, появились «прослойки» - они берут на себя проблемы с оплатами, завозят в черную товар, а нашим компаниям выдают документы о том, что товар произведен в России. Это стоит +25% к стоимости закупки, но снимает огромные проблемы. Позитивной динамики в развитии производства в России я не вижу. Вижу, что те марки, которые имеют свои производства, оставляют только производство сложных изделий (костюмных групп, вечерних платьев), а все больше и больше закупают товаров в Китае или отшивают в Киргизии или Узбекистане.

Российское сырье для брендов не использует примерно никто. Я даже не знаю, есть ли оно? Конечно, все закупки тканей происходят в Китае и сейчас осложнены из-за проблем с деньгами. Я бы добавила еще в качестве проблемы отсутствие российского оборудования. Оно не производится и если и есть какие-то варианты (я о них не слышала, но по аналогии с другими сферами производств) могу предположить, что это не полноценное производство, а сборка из китайских частей. В производственном оборудовании мы отстали колоссально от требований производств - нет ни ПО, ни самого оборудования.

Кадровый голод швей ощущается достаточно сильно. Особенно, квалифицированных, а не тех, кто просто умеет строчить. Наблюдаю рост нематериальных инструментов в управлении персоналом в этой сфере, раньше их не было - теперь работники производства награждаются грамотами, проводятся корпоративы, о них снимаются ролики для соцсетей и тд. Создаются коллективы и это тенденция.

Господдержка:

Какая господдержка??? Честный знак допом к расходам? НДС в виде дополнительной мзды? Инфляция? Спасибо! Уж поддерживают, как только могут! Или это про военные заказы? Ну тут без комментариев. Я не вижу господдержки. Вижу только препятствия.

Перспективы зависят от ориентации страны на войнушку. Либо она заканчивается и тогда ситуация непредсказуема (зайдут зарубежные марки опять? Прекратятся проблемы с оплатами?). Либо она продолжается и производство фешн неумолимо скатывается в производство по ГОЗ.

Простите, что-то все негативно вышло 🫣